Gestion des devises : une occasion pour les titres à revenu fixe mondiaux

DANS CET ARTICLE min de lecture

La performance des fonds de titres à revenu fixe dépend principalement de deux facteurs clés : l’exposition du portefeuille au risque de crédit et l’exposition au risque de taux d’intérêt. Une attention moindre est généralement accordée à la superposition et à l’impact de la gestion des devises dans le cadre d’une solution active, qui fait partie intégrante du processus et de la philosophie de placement du fonds. Nous avons brièvement abordé ce sujet dans notre article précédent, Optimiser les portefeuilles d’obligations grâce aux titres à revenu fixe mondiaux, qui soulignait le rôle des devises en tant que levier stratégique dans les titres à revenu fixe mondiaux.

Imaginez, en tant qu’investisseur canadien, que vous achetez une obligation en dollars américains. Votre rendement en dollars canadiens dépend de deux facteurs : le rendement de l’obligation en dollars américains et toute variation du taux de change $US/$CA. Si l’obligation rapporte 10 % en dollars américains et que le dollar américain s’apprécie de 5 % par rapport au dollar canadien, votre rendement serait d’environ [(1+10 %) (1+5 %)] −1 = 15,5 %. Toutefois, si le dollar américain s’affaiblit de 5 %, votre rendement chute à environ 4,5 %. C’est pourquoi les fluctuations monétaires peuvent avoir une incidence significative sur votre portefeuille et pourquoi certains investisseurs adoptent la couverture. Dans cet article, nous examinons de plus près les catalyseurs qui influencent nos perspectives en matière de taux de change, ainsi que le coût opérationnel de la couverture de ces expositions en dollars canadiens.

Facteurs influençant les taux de change

Un taux de change est simplement le reflet de la valeur d’une devise par rapport à une autre. Cependant, cela n’est pas uniquement fonction de la vigueur économique d’un pays, mais aussi de sa performance relative. Par exemple, les perspectives de croissance du Canada sont importantes, mais leur comparaison avec celles des États-Unis et de l’Europe l’est tout autant. Si l’augmentation de la masse monétaire peut entraîner de l’inflation et, dans des cas extrêmes, de l’hyperinflation, comme on l’a vu au Zimbabwe, ce n’est qu’une partie du problème. Les crises monétaires répétées en Argentine illustrent à quel point les déficits budgétaires chroniques et le recours à l’impression d’argent pour financer les dépenses érodent la confiance dans le peso, alimentant l’inflation et poussant les investisseurs vers des devises plus sûres. Les devises modernes sont influencées par un ensemble complexe de facteurs, y compris les écarts de taux d’intérêt, les attentes en matière d’inflation, les balances commerciales, les positions des comptes courants ainsi que la crédibilité politique et stratégique.

Les écarts de taux d’intérêt entre les pays jouent un rôle important dans l’évolution des devises. À un niveau élémentaire, des taux d’intérêt plus élevés dans un pays peuvent attirer des capitaux étrangers, car les investisseurs recherchent de meilleurs rendements, et cette demande pour des actifs locaux soutient souvent la monnaie nationale à court terme. Certains modèles théoriques suggèrent que les devises avec des taux d’intérêt plus élevés devraient se déprécier au fil du temps pour compenser l’avantage en termes de rendement. Cependant, dans la pratique, cette théorie est souvent remise en question. De nombreux investisseurs se livrent à des opérations de portage, consistant à emprunter dans des devises à faible rendement et à investir dans des devises à rendement élevé, en pariant que la devise à taux plus élevé s’appréciera ou restera au moins stable. Cependant, ils sont vulnérables aux revirements soudains. Si la devise à rendement élevé s’affaiblit ou si l’humeur des investisseurs face au risque change, les investisseurs pourraient devoir liquider rapidement leurs positions, ce qui entraîne des fluctuations importantes des devises.

Ainsi, même si les banques centrales peuvent relever les taux d’intérêt pour défendre une monnaie qui s’affaiblit, en particulier pendant les périodes de fuite des capitaux ou d’inflation, le résultat dépend des conditions macroéconomiques générales, de l’humeur des investisseurs et de la crédibilité de l’autorité monétaire. Les hausses de taux peuvent être utiles, mais elles ne constituent pas une solution garantie.

En résumé, la valeur des devises est déterminée par les fondamentaux relatifs et les flux de capitaux mondiaux, et pas seulement par l’impression de monnaie nationale. Il est essentiel de comprendre cette interaction pour gérer activement les devises.

Moteurs de la dynamique des taux de change

Facteur | Mesure | Incidence sur la monnaie | Raisonnement | |

Différentiels de taux d’intérêt | Taux plus élevés | → | Appréciation | Attire les capitaux étrangers à la recherche de rendement; stimule la demande pour la monnaie. |

Taux d’inflation | Inflation plus élevée | → | Dépréciation | Érode le pouvoir d’achat; les banques centrales peuvent resserrer ou assouplir leur politique en conséquence. |

Balance commerciale | Excédent | → | Appréciation | Les exportations nettes augmentent la demande pour la devise nationale; le déficit a l’effet inverse. |

Politique budgétaire et niveaux d’endettement | Politique expansionniste | → | Dépréciation | L’augmentation de la dette peut accroître le risque de défaut ou les attentes en matière d’inflation. |

Orientation de la politique monétaire | Ferme (hawkish) | → | Appréciation | Signale un resserrement de la liquidité et une hausse future des taux; une orientation accommodante affaiblit la devise. |

Stabilité politique et gouvernance | Stabilité | → | Appréciation | Réduit la prime de risque; attire les investissements étrangers à long terme. |

Prix des marchandises (pour les exportateurs) | Prix des produits de base | → | Appréciation | Pour les devises liées aux marchandises (CAD, AUD, etc.), des prix plus élevés améliorent les termes des échanges. |

Flux de capitaux (IDE et portefeuilles) | Entrées | → | Appréciation | Reflète la confiance des investisseurs et la demande d’actifs nationaux. |

Sentiment global face au risque | Prise de risque | → | Appréciation des devises des MÉ | Les investisseurs recherchent le rendement lorsqu’ils sont plus favorables au risque et se réfugient dans les valeurs sûres (USD, CHF, JPY) lorsqu’ils sont réticents au risque. |

Intervention des banques centrales | Intervention | → | Incidence mitigée | Peut stabiliser ou déstabiliser la monnaie en fonction de la crédibilité et de l’ampleur de la mesure. |

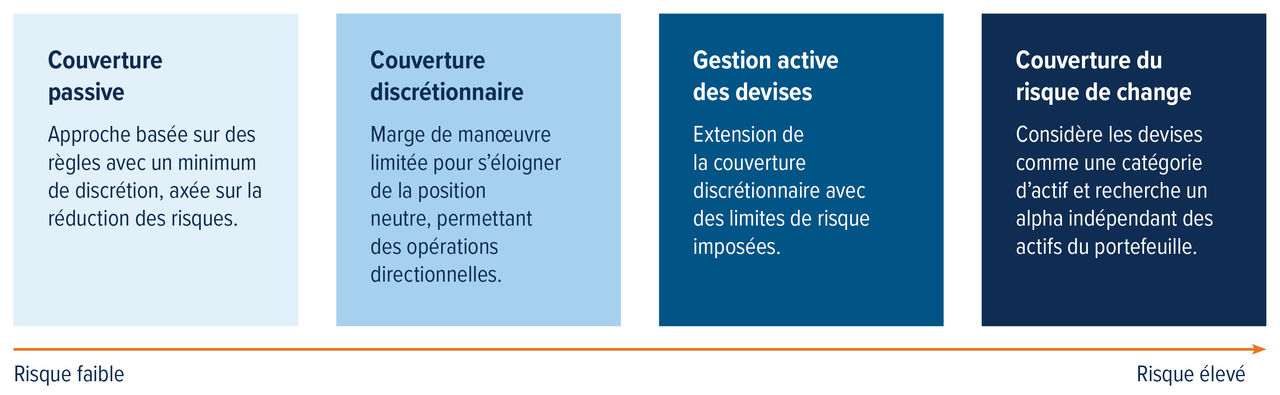

Gestion des devises : transformer la volatilité en occasions

Les marchés des devises peuvent être volatils à court terme, et les devises sont parfois mal évaluées. La gestion active des devises vise à tirer parti de ces inefficiences pour améliorer les rendements du portefeuille. Les stratégies varient, allant d’approches prudentes qui visent à réduire le risque à des approches plus dynamiques qui cherchent à tirer profit des fluctuations des devises.

Opérations de couverture : un filet de sécurité pour les investisseurs

Les opérations de couverture sont une stratégie utilisée pour séparer l’influence des fluctuations des taux de change de la performance de l’investissement réel. Dans les portefeuilles de titres à revenu fixe, les rendements des devises et des obligations évoluent souvent de concert, car ils sont tous deux sensibles aux variations des taux d’intérêt. Il est donc plus pertinent de conserver une exposition ouverte aux devises dans les portefeuilles mondiaux.

Notre fonds investit à l’échelle mondiale, nous détenons donc souvent des obligations libellées en dollars américains. Afin de protéger les investisseurs canadiens contre les fluctuations monétaires, nous couvrons l’exposition au dollar américain à l’aide de contrats à terme USD/CAD d’un mois, une approche standard utilisée par la plupart des indices obligataires mondiaux. Le coût des opérations de couverture découle de la différence de taux d’intérêt entre le Canada et les États-Unis. Au moment de la rédaction de cet article, le dollar canadien se négocie à escompte. Par exemple, à la fin du mois d’octobre, le prix au comptant USD/CAD était de 1,401 et les contrats à terme d’un mois étaient cotés à 1,3989 (une décote de 0,002148). Cette décote se traduit par un coût de couverture annualisé d’environ 1,8 %. Aujourd’hui, ce coût est plus élevé parce que les taux d’intérêt américains sont supérieurs aux taux canadiens. Avant les hausses de taux, les opérations de couverture ne comportaient presque aucun coût. Elles peuvent actuellement entraîner une réduction de 1,8 % annuellement. Les gestionnaires doivent donc peser le pour et le contre : se couvrir pour plus de stabilité ou laisser une partie de l’exposition ouverte afin de profiter des gains potentiels.

Les portefeuilles mondiaux sont habituellement exposés à plusieurs devises étrangères. Les mandats couvrent généralement une partie importante de l’exposition aux devises en dollars canadiens. Notre équipe possède de solides compétences sur les marchés des changes et conserve la souplesse nécessaire pour laisser l’exposition aux devises ouverte (non couverte ou partiellement couverte) en fonction d’une évaluation favorable des devises ou à titre d’outil d’atténuation des risques. La gestion de l’exposition aux devises des marchés émergents comporte des défis particuliers, avec des coûts de transaction plus élevés dans des conditions de marché normales et une illiquidité importante dans des conditions de marché tendues. La question de la liquidité est particulièrement importante lorsque les transactions dans ces devises moins liquides deviennent « encombrées » et peuvent parfois faire l’objet de liquidations précipitées en cas de revirement soudain des conditions du marché. (référence : Rapport trimestriel de l’équipe des placements à revenu fixe)

Positionnement des fonds mondiaux | $US (%) | Euro (%) | MÉ sélectionnés (%) | |||

Brut | Ouvert | Brut | Ouvert | Brut | Ouvert | |

25,5 | 3,2 | 40,9 | 0,6 | 6,0 | 6,0 | |

46,4 | 3,2 | 18,1 | 0,2 | 6,6 | 6,6 | |

45,6 | 2,9 | 15,4 | 0,1 | 7,3 | 7,3 | |

62,6 | 3,4 | 0,8 | 0,0 | 2,8 | 2,8 | |

Fonds de titres à revenu fixe de sociétés mondiales Mackenzie | 60,9 | 3,2 | 0,0 | 0,0 | 0,0 | 0,0 |

97,0 | 7,3 | 0,4 | 0,0 | 0,0 | 0,0 | |

Source : Placements Mackenzie, au 31 décembre 2025. Le terme « brut » désigne l’exposition totale au risque de change avant les opérations de couverture, tandis que le terme « ouvert » désigne l’exposition résiduelle au risque de change après couverture. La catégorie « MÉ sélectionnés » comprend des expositions en monnaie locale au Mexique et au Brésil.

Dans le domaine de l’investissement international, la gestion des devises n’est pas facultative, elle est essentielle. La gestion active des devises ne consiste pas à prédire chaque mouvement, mais à réduire les surprises et à trouver des occasions. Les devises fluctuent pour des raisons qui échappent à notre contrôle, comme les taux d’intérêt, les flux commerciaux, voire le sentiment mondial à l’égard du risque. Dans un monde où les devises peuvent fluctuer autant, une gestion avisée peut transformer la volatilité en valeur. La gestion active des devises contribue à protéger votre portefeuille et, parfois, peut générer des gains supplémentaires.

Notice juridique

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres ou des parts et le réinvestissement de tous les dividendes ou de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs, ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement. Les placements dans les fonds communs et les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont, de par leur nature, assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 12 janvier 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.