FNB de titres à revenu fixe à gestion active : la gestion du risque dans un marché inefficient

À propos de l'auteur

DANS CET ARTICLE min de lecture

Les FNB de titres à revenu fixe à gestion active peuvent procurer un avantage structurel par rapport aux stratégies passives dans un marché obligataire inefficient. Les approches passives sont souvent contraintes de détenir les émetteurs les plus endettés et de réagir à la détérioration de la qualité du crédit. À l’inverse, les gestionnaires actifs peuvent gérer le risque de manière dynamique, éviter les titres de créance dont la qualité se dégrade et exploiter les inefficiences de prix, et, ce faisant, améliorer la protection contre les baisses et les résultats corrigés du risque à long terme. Au cours des dix dernières années, cette approche a été mise à l’épreuve tout au long des cycles du marché, démontrant la valeur de la gestion active des titres à revenu fixe.

Cette année, Placements Mackenzie est fière de célébrer le 10e anniversaire de quatre de ses FNB de titres à revenu fixe à gestion active de base :

Nom du FNB | Symbole | Frais de gestion |

MKB | 0,40 % | |

MUB | 0,50 % | |

MGB | 0,50 % | |

MFT | 0,60 % |

Placements Mackenzie a commencé son parcours en tant que fournisseur de FNB en avril 2016, en lançant des FNB de titres à revenu fixe à gestion active novateurs.

Le 19 avril 2026, MKB, MUB, MGB et MFT ont célébré leur dixième année d’existence. Ces FNB ont traversé différents cycles de marché, démontrant les avantages tangibles d’une approche active. Leur succès continu témoigne de notre expertise en gestion de placements et de notre engagement à offrir de la valeur à nos partenaires et à leur clientèle.

Pourquoi la gestion active est un avantage sur le marché des titres à revenu fixe

Dans le marché dynamique d’aujourd’hui, les conseillères et les conseillers se tournent de plus en plus vers les titres à revenu fixe pour stabiliser les portefeuilles de leur clientèle et générer un revenu. Le monde des placements évolue et le vieux débat qui oppose la gestion active à la gestion passive a cédé la place à une question stratégique cruciale : dans quelle catégorie d’actif la proposition de valeur de la gestion active n’est‑elle pas simplement marginale, mais structurellement essentielle?

Bien que ce débat soit moins vif dans le monde des actions, la structure même du marché des titres à revenu fixe confère à la gestion active un avantage fondamental et inhérent. Les stratégies passives, qui sont conçues pour reproduire un indice, sont souvent structurellement désavantagées par les caractéristiques propres aux obligations. En revanche, la gestion active vise à exploiter ces caractéristiques.

Les gestionnaires actifs ont la souplesse nécessaire pour :

- Faire face aux variations des taux d’intérêt : Lorsque la politique monétaire change, la capacité d’ajuster de façon dynamique la duration et les placements en titres de créance est primordiale.

- Tirer parti des inefficiences du marché : L’étendue et la complexité du marché obligataire créent des inefficiences de prix que les gestionnaires d’expérience peuvent exploiter.

- Gérer le risque de façon dynamique : Les gestionnaires actifs peuvent éviter les secteurs ou les émetteurs surévalués et positionner les portefeuilles de manière défensive lorsque les conditions du marché le justifient.

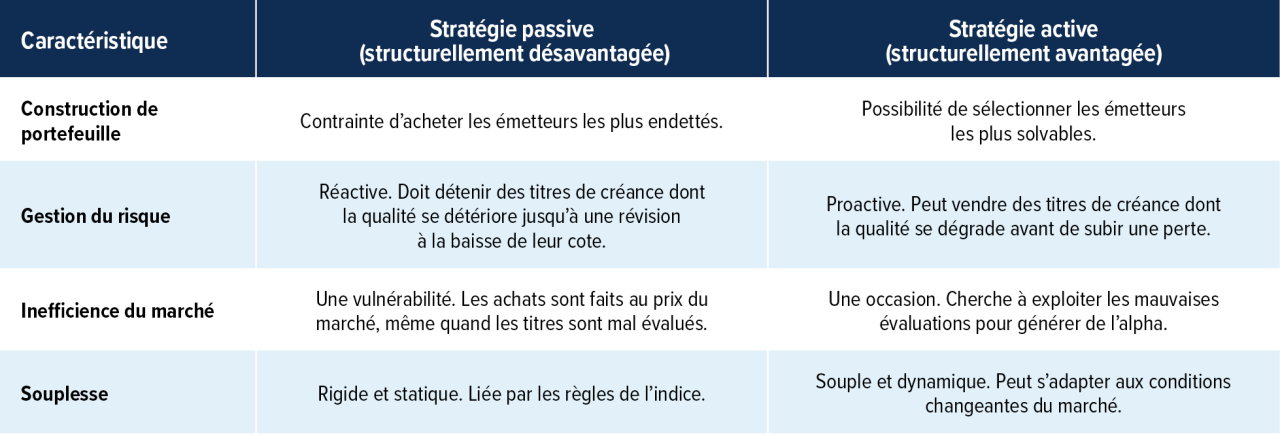

Bien que les stratégies à revenu fixe passives puissent jouer un rôle dans la constitution des portefeuilles, en particulier pour obtenir une vaste exposition au marché, elles sont soumises à certaines limites structurelles :

- Méthode imparfaite : De nombreux fonds passifs sont pondérés en fonction de la dette, ce qui les force à affecter plus de capital aux sociétés et aux gouvernements les plus endettés. En revanche, les gestionnaires actifs peuvent se concentrer sur la qualité du crédit et les paramètres fondamentaux.

- Inefficience du marché : Le fait que le marché obligataire est un marché hors cote, ainsi que les caractéristiques complexes de ces titres, créent des anomalies de prix. Contrairement aux fonds passifs, les gestionnaires actifs peuvent exploiter ces anomalies grâce à une analyse experte.

- Piètre gestion du risque : Compte tenu du risque asymétrique des obligations (potentiel de baisse supérieur au potentiel de hausse), les fonds passifs peuvent être structurellement limités, car ils doivent détenir des titres dont la qualité se détériore jusqu’à ce que leur cote soit officiellement abaissée. Les gestionnaires actifs peuvent vendre des titres sans attendre pour protéger le capital contre ces pertes prévisibles.

La fonction essentielle des titres à revenu fixe

La fonction de base des titres à revenu fixe est de stabiliser les portefeuilles et de produire un revenu, pas nécessairement de stimuler la croissance; ils servent également à diversifier le risque lié aux actions, à préserver le capital et, ultimement, à améliorer le rendement global corrigé du risque.

Une stratégie de titres à revenu fixe à gestion active peut choisir d’essayer de surpasser son indice de référence en adoptant une approche qui ne maximise pas l’encaissement des hausses, mais plutôt qui réduit l’encaissement des baisses (par rapport à l’indice). En mettant l’accent sur la gestion du risque, la préservation du capital et la protection contre les baisses, tout en profitant du bêta de l’indice lors des hausses, la stratégie peut, si elle réussit, surpasser son indice de référence grâce à un encaissement des baisses moindre. En d’autres termes, elle peut produire de meilleurs rendements moyennant un risque plus faible, avec un comportement qui ressemble à celui de l’indice.

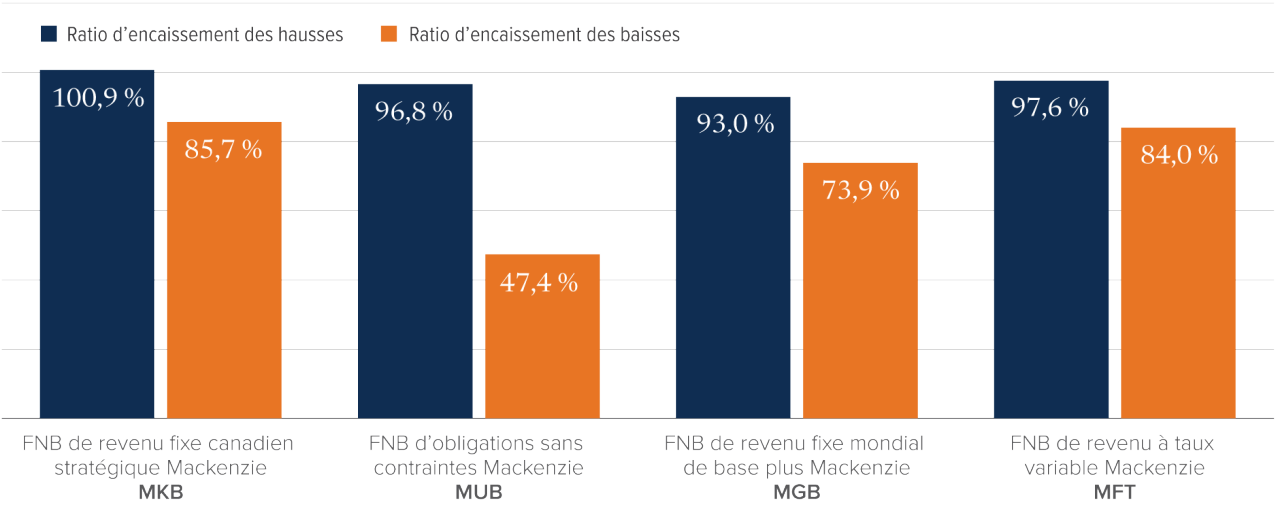

Par exemple, nous présentons ci-dessous le taux d’encaissement des hausses et des baisses de MKB, MUB, MGB et MFT. Ces FNB à gestion active profitent presque entièrement du potentiel de hausse de l’indice de référence et subissent entre 47 % et 86 % de ses tendances baissières.

Ratios d'encaissement des hausses et des baisses

Sources : Placements Mackenzie, Morningstar Direct pour la période allant de la création (avril 2016) au 30 avril 2026. Les ratios moyens d’encaissement des hausses et des baisses sont calculés à l’aide des rendements mensuels bruts par rapport aux indices de référence respectifs (indice des obligations universelles FTSE Canada, indice Bloomberg Multiverse TR CADH, indice ICE BofA Global Broad Market TR CADH et indice Morningstar LSTA Leveraged Loan TR CADH).

Externalisation des titres à revenu fixe pour se concentrer sur les secteurs qui génèrent de l’alpha

Pour les conseillères et les conseillers d’aujourd’hui inscrits auprès de l’OCRCVM, l’utilisation la plus fructueuse de leur temps n’est pas dans la tâche détaillée et fastidieuse de gérer le volet des titres à revenu fixe. Le paysage des titres à revenu fixe est vaste et notoirement complexe, nécessitant des ressources attitrées, une expertise spécialisée et un fardeau opérationnel important qui peut nuire aux priorités de base des conseillers et des conseillères. En confiant stratégiquement la gestion des titres à revenu fixe à une équipe de spécialistes, les conseillers et conseillères peuvent libérer leur temps et leurs ressources pour se concentrer sur les activités à impact élevé qui définissent réellement leur proposition de valeur et génèrent de l’alpha : planification financière globale, répartition stratégique de l’actif, l’optimisation fiscale et un encadrement comportemental crucial qui permet aux clients et clientes de rester sur la bonne voie pour atteindre leurs objectifs.

Célébrons une décennie d’excellence en gestion active

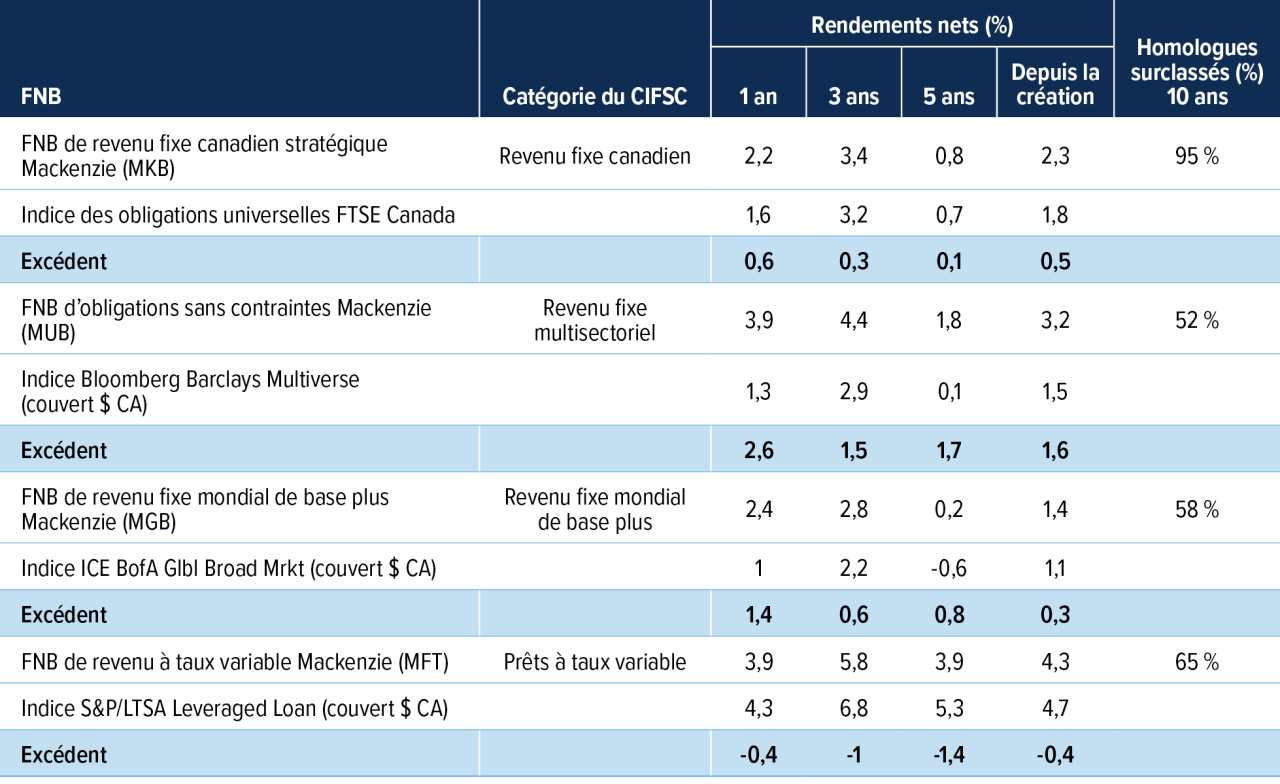

Le tableau ci-dessous montre la performance et les rendements excédentaires par rapport aux indices de référence respectifs, soulignant la valeur de la gestion active des titres à revenu fixe.

Source : Placements Mackenzie. En date du 30 avril 2026. *Depuis la création : 19 avril 2016

Ce 10e anniversaire de nos FNB de titres à revenu fixe à gestion active est plus qu’un jalon; il témoigne de notre conviction fondamentale que la gestion active est un outil puissant pour assurer le succès financier à long terme.

Nous vous invitons à découvrir comment notre gamme de solutions actives à revenu fixe peut vous aider à bâtir des portefeuilles plus résilients et plus opportunistes pour votre clientèle.

Pour en savoir plus sur les FNB à gestion active de Mackenzie, consultez notre feuille de route pour les FNB Mackenzie.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Le présent article pourrait renfermer des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les facteurs économiques, politiques et de marché généraux, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements dans la réglementation gouvernementale, des changements dans les lois fiscales, des procédures judiciaires ou réglementaires inattendues et des catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 avril 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.